Het draagkrachtbeginsel is één van de onderliggende principes van de Nederlandse verzorgingsstaat. Dit beginsel staat in de volksmond beter bekend als ‘’de sterkste schouders dragen de zwaarste lasten’’. Er bestaan meerdere manieren om te bepalen bij wie de sterkste schouders horen. Een hiervan is om te kijken welk vermogen een persoon ter beschikking heeft. De vraag is welke maatschappelijke bijdrage, in de vorm van belastingen, bij dit vermogen hoort.

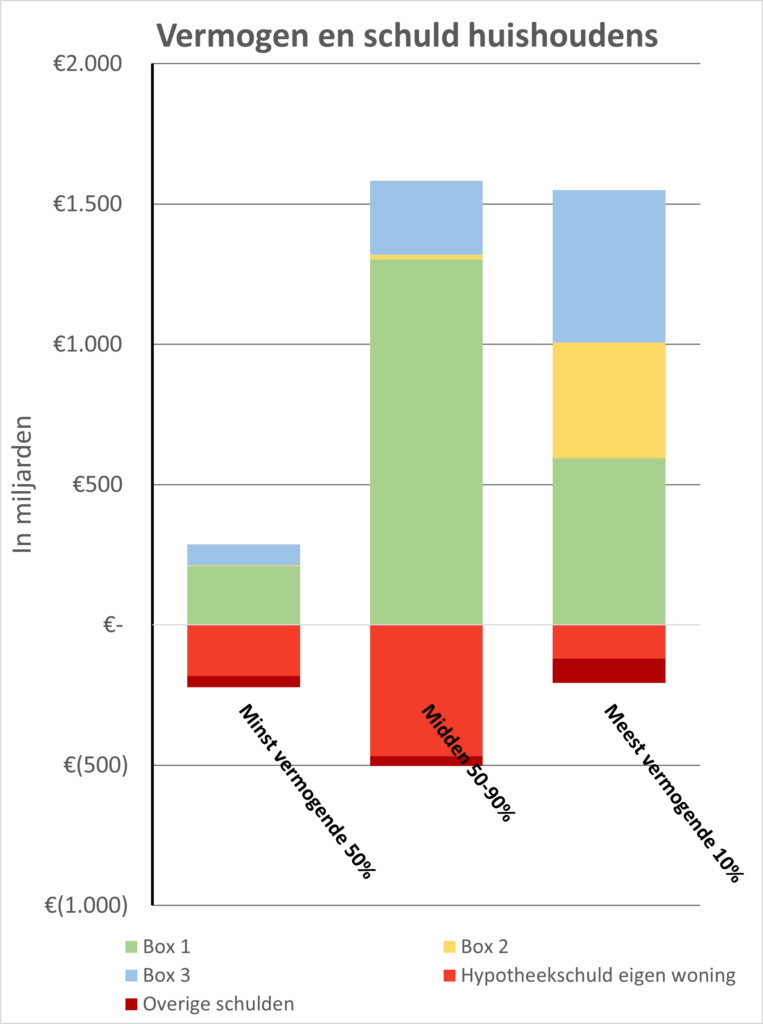

In maart vult heel Nederland weer braaf de inkomstenbelastingaangifte in. Hier wordt het inkomen uit arbeid, en de eigen woning, ingevoerd in box 1. De ontvangsten van aandeelhouders, met meer dan 5% eigendom in een onderneming, worden belast in box 2. Overige aandelen vallen net als spaargeld, een tweede huis en andere beleggingen in box 3, Ook wel het vermogen. Het inkomen uit dit vermogen wordt, voor zover dat meer is dan € 67.000, belast met een fictief rendement. Jan Modaal, die zonder eigen BV en met minder dan € 67.000 spaargeld door het leven gaat, zal alleen te maken hebben met box 1. Voor wie zijn die andere twee boxen dan? In de onderstaande tabel is te zien welk deel van de bevolking, opgesplitst naar vermogen, welke box gebruikt.

De cijfers liegen er niet om, box 2 wordt praktisch alleen gebruikt door de rijkste 10% van Nederland. Box 3 is voor 80% van Nederland niet relevant, door de vrijstelling tot € 67.000. Dit zorgt ervoor dat box 2 & 3 voornamelijk voor de meest vermogende groep in ons land is. Leuk dat het rijkste deel van Nederland eigen belastingregels krijgt, maar hoe zit dat met het dragen van de zwaarste lasten? Welke bijdrage wordt er geleverd?

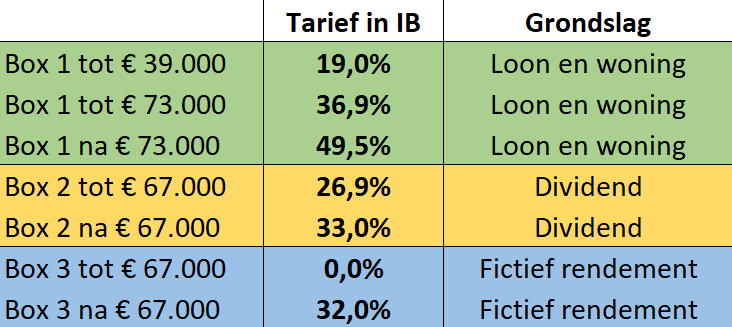

Belastingwetgeving is complex. Er bestaan veel uitzonderingen, toeslagen en aftrekposten. Een indicatie van hoe hoog de bijdrage van een box is, is het tarief dat wordt gehanteerd bij het doen van de inkomstenbelastingaangifte. Voor inkomen uit arbeid, ofwel loon, ligt dit tussen de 19,0% en 49,5%. Het belaste deel van box 2 & 3 hanteren tarieven tussen de 26,9% en 33%. Hieronder een overzicht.

Zodra je bij je baan een salaris krijgt boven de € 39.000 gebeurt er iets geks. Vanaf dit modale inkomen ga je meer belasting bijdragen dan in box 2 & 3. Dat wil zeggen dat je met iedere euro die je verdient in loondienst boven de € 39.000 meer belasting gaat bijdragen dan de rijkste 10% van ons land. Dit is zonder rekening te houden met allerlei belastingconstructies om deze belastinglast te drukken.

Hoe komt het dat de mensen die genoeg geld hebben om uit te geven aan jachten, extra vakantiehuizen, extra beleggingspanden, extra auto’s en andere overconsumptie, relatief gaan minder bijdragen dan Jan Modaal? Waarom is er voor deze groep een separaat belastingstelsel opgetuigd?

In mijn optiek is dit een van de grote gebreken in het Nederlandse belastingstelsel. In principe gelden alle regels voor iedereen. Een deel van de bevolking is alleen niet vermogend genoeg om van de voordelige regels gebruik te maken. Hierdoor ontstaan er regels waar 90% van Nederland zich aan houdt, met een belastingtarief oplopend naar bijna 50%. Als tegenhanger hiervan is er een belastingparadijs voor de meest vermogende 10%. Daar zijn lagere tarieven, belastingconstructies, aftrekposten en BV structuren de norm.